Zarządzie, czy wiesz, jak czytać sprawozdanie finansowe? Cz. I: rachunek zysków i strat

Sprawozdanie finansowe, którego sporządzenie jest obowiązkiem każdej organizacji pozarządowej, przyjmuje cały zarząd NGO, choć często zdarza się, że mało kto rozumie podane w nim cyfry i zapisy. Podpowiadamy, zaczynając od rachunku zysków i strat, jak czytać sprawozdanie, by z czystym sumieniem je podpisać i wysłać do urzędu skarbowego.

Zawartość sprawozdań i dostępne dla NGO wzory

Sprawozdanie składa się z trzech części:

- bilansu,

- rachunku zysków i strat

- informacji dodatkowej.

Dodatkowo ustawa pozwala modyfikować podane wzory – opuszczać część pozycji (lub wpisywać do nich zero), jeśli nas nie dotyczą lub też dopisywać – rozwinąć wzór, jeśli uznamy (księgowy uzna) że jest potrzeba bardziej szczegółowego opisu jakiegoś zagadnienia.

Ponadto może się zdarzyć, że osoba sporządzająca sprawozdanie wybiera określony wzór z powodu swoich przyzwyczajeń, i nie jest to wzór najlepiej pasujący do wielkości czy potrzeb organizacji.

Zacznij od rachunku

We wzorach sprawozdań z ustawy o rachunkowości pierwszym elementem sprawozdania jest bilans - dopiero po nim występuje rachunek zysków i strat. Mimo to, zarówno sporządzając sprawozdanie, jak i dokonując jego analizy lepiej jest zacząć od rachunku.

Czym jest rachunek zysków i strat

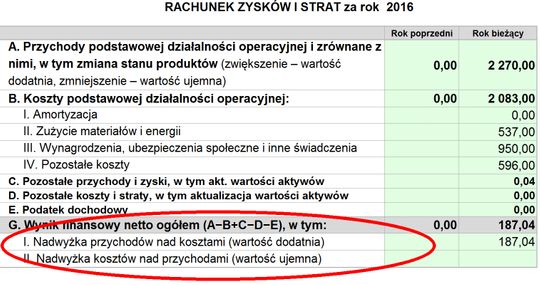

Najogólniej ujmując, liczby z rachunku zysków i strat informują o tym, jakie były wpływy, czyli przychody organizacji w danym roku oraz jakie były wydatki, czyli koszty tej organizacji w tymże roku.

Na samym dole tabeli (rachunku) znajduje się podsumowanie, informujące o tym, czy w danym roku organizacja osiągnęła zysk, czy ma stratę. Zysk jest wtedy, kiedy przychodów było więcej niż kosztów (to nadwyżka przychodów nad kosztami), a strata w sytuacji odwrotnej – czyli kiedy kosztów było więcej niż przychodów.

Ważną rzeczą jest też to, że rachunek zysków i strat (a także bilans, o którym napiszemy w kolejnym tekście) sporządzany jest przez porównanie z rokiem poprzednim. W tabeli widać rok, za który się organizacja sprawozdaje, oraz rok poprzedni. Takie zestawienie może pomóc stwierdzić, w jakim miejscu jest organizacja – czy się rozwija, czy ogranicza działanie. Jeszcze lepszą perspektywę uzyskamy, jeśli przy analizie bieżącego sprawozdania sięgniemy też do poprzednich.

Duże różnice w analogicznych kwotach w zestawionych latach powinny zwrócić uwagę członków zarządu. Szczególnie nowe zarządy, które dopiero niedawno rozpoczęły sterowanie organizacją, muszą dokonać analizy takich różnic - pomogą im one zorientować się w kondycji NGO.

Ponieważ rachunek wyników zawiera tylko liczby i nazwy punktów, nie jest łatwo zrozumieć, z czego one wynikają i co oznaczają. Wyjaśnienie tego znajduje się w informacji dodatkowej – bardzo istotnej części sprawozdania finansowego. Dlatego właśnie zarówno rachunek wyników, jak i bilans najlepiej czytać razem z tą informacją (o informacji dodatkowej i bilansie napiszemy w kolejnych artykułach).

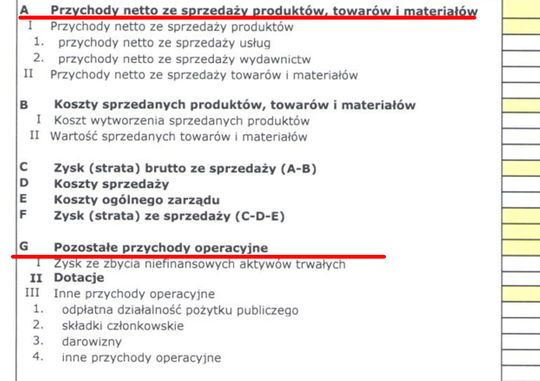

W dostępnych dla organizacji pozarządowych wzorach sprawozdań (poza wzorem najprostszym – dla jednostki mikro) ustawodawca pozwala na wybór miedzy dwoma wariantami rachunku zysków i strat: wariantem porównawczym a wariantem kalkulacyjnym. NGO wybierają zwykle wariant kalkulacyjny, który dzieli przychody i koszty wg typów prowadzonych działań, i bardziej sprawdza się przy realizacji projektów.

Przychody organizacji pozarządowej w rachunku zysków i strat

Dopytajmy, jeśli mamy wątpliwość co do wysokości kwoty ujętej w przychodach operacyjnych. Można poprosić księgowego lub biuro o zestawienie, które jest podstawą do wyliczenia konkretnej kwoty - co się na tę kwotę składa (ta rada jest uniwersalna – dopytujmy w przypadku innych kwot, jeśli ich wielkość nas zaskakuje, nie rozumiemy, skąd się biorą, bardzo różnią się od kwot z lat poprzednich etc.).

Rachunek może zawierać jeszcze punkt „Przychody finansowe” lub „Pozostałe przychody i zyski, w tym aktualizacja wartości aktywów”, gdzie znajdą się takie przychody, jak np. odsetki z konta bankowego czy z lokat.

Gdzie znajdzie się działalność odpłatna, a gdzie gospodarcza organizacji pozarządowej

- przychody działalności statutowej nieodpłatnej (gdzie znajdą się wymienione już wyżej najczęstsze przychody organizacji czyli dotacje, składki, 1% etc.) oraz

- przychody działalności statutowej - odpłatnej działalności pożytku publicznego.

Powyższych pozycji dotyczących działalności statutowej nie znajdziemy we wzorach z ustawy o rachunkowości. Są one przykładem rozwinięcia wzorów na potrzeby NGO, na które pozwala ustawa (art. 50 ust. 1).

Inaczej jest w przypadku przychodów z działalności gospodarczej. W rachunku zysków (poza wzorem dla jednostek mikro) „przychody netto ze sprzedaży produktów, towarów i materiałów” znajdują się na samym początku tabeli i są wyraźnie odróżnione od przychodów operacyjnych, grupujących większość przychodów organizacji pozarządowej.

Opis kosztów w rachunku zysków i strat

Analogicznie jeśli w sprawozdaniu organizacji pozarządowej znajduje się rozbicie na przychody działalności statutowej nieodpłatnej i przychody działalności statutowej – odpłatnej, to tak samo rozbite będą koszty.

By dowiedzieć się, czego konkretnie dotyczyły koszty, składające się na kwoty zapisane w sprawozdaniu, odwołujemy się do informacji dodatkowej, do części z informacją o strukturze kosztów. Co warto sprawdzać? Jeśli po stronie przychodów była dotacja w wysokości x zł, to po stronie kosztów również powinna być ona wskazana, z identyczną kwotą (oczywiście przy założeniu, że projekt z dotacji został w całości zrealizowany i rozliczony).

Podsumowanie rachunku

Tabelę z rachunkiem zysków i strat zamyka podsumowanie, czyli odjęcie kosztów od przychodów. Najpierw pojawia się zysk (lub strata) BRUTTO, czyli dokładne podsumowanie wpisanych w przychody i koszty liczb.

Niżej znajduje się kwota podatku dochodowego. W przypadku dużej części organizacji kwota podatku wyniesie zero. W najprostszym dostępnym dla NGO wzorze rachunku (wzorze dla jednostek mikro) podsumowanie zaczyna się właśnie od kwoty podatku (pominięty jest wiersz z zyskiem lub stratą brutto).

Zobacz koniecznie:

o sprawozdaniach w PORADNIK.NGO.PL

Jak przestrzegać prawa w NGO, jakie przepisy są ważne dla NGO – dowiesz się w serwisie poradnik.ngo.pl.

Dodaj informację do portalu ngo.pl!

Czekamy na Twój artykuł, komentarz, wywiad czy relację. Dotrzyj ze swoją informacją do tysięcy osób, które czytają ngo.pl.

Skorzystaj ze Stołecznego Centrum Wspierania Organizacji Pozarządowych

(22) 828 91 23

-

●Dorota Setniewska, ngo.pl

-

●Anna Mucha, Stowarzyszenie MOST

-

●Anna Mucha, Stowarzyszenie MOST

-

●Iwona Danilewicz