Podatkowe błędy NGO - proporcja i prewspółczynnik VAT w organizacjach pozarządowych

Często NGO nie zdają sobie sprawy z zakresu obowiązków określonych w ustawach podatkowych, a zwłaszcza Ustawy o VAT i naruszają ich postanowienia. Nie należy się jednak temu faktowi dziwić. Ustawa o Podatku od Towarów i Usług pozostawia szerokie pole do interpretacji, a jej przepisy są nieprecyzyjne i obarczone wewnętrznymi sprzecznościami z nadrzędną dyrektywą VAT UE. Jak powinny postępować organizacje aby zachować podatkowy compliance?

Podatnik niezależnie od formy prowadzenia działalności i organizacji prawnej

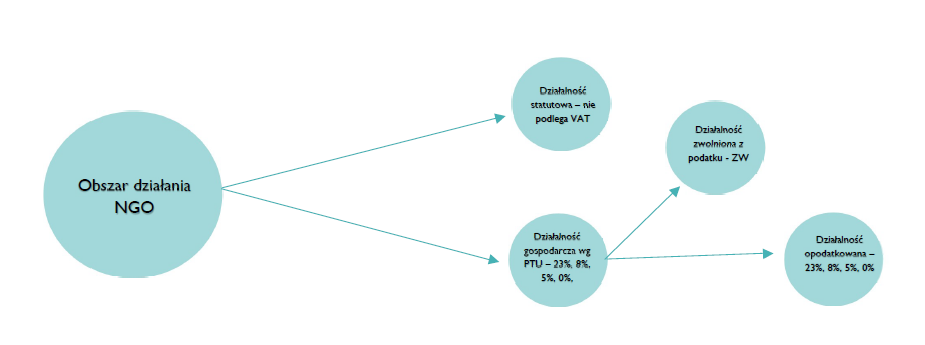

Istotne jest rozgraniczenie form finansowania i prowadzenia działalności od obowiązku podatkowego w VAT. Ustawa o organizacjach pozarządowych i wolontariacie i ustawa o fundacjach umożliwiają NGOsom prowadzenie działalności statutowej nieodpłatnej, odpłatnej i gospodarczej. Podział ten ma znaczenie na potrzeby rachunkowości i sprawozdawczości, jednak dla podatku od towarów i usług jest interpretowany w inny sposób. Wszystkie organizacje pozarządowe, niezależnie od sposobu prowadzenia działalności są zobowiązane do przestrzegania postanowień ustawy o PTU, bez względu na charakter prowadzonych działań. Mogą być podmiotami zwolnionymi z VAT lub podatnikami czynnymi. Znajduje to uzasadnienie w art. 15 Ustawy „Podatnikami są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą, o której mowa w ust. 2, bez względu na cel lub rezultat takiej działalności.” NGO musi zatem zdawać sobie sprawę, że rozpoczynając działalność staje się podatnikiem VAT, jednak od razu zwolnionym. Podmiot zwolniony nie może odliczać podatku od nabytych towarów i usług, a w przypadku niektórych transakcji międzynarodowych będzie zmuszony samonaliczyć podatek i wpłacić go w pełnej wysokości. Aby stać się podatnikiem czynnym jednostka musi złożyć formularz rejestracyjny.

Dostawy towarów i usług objęte podatkiem nie muszą być odpłatne

NGOsy prowadzące nieodpłatną działalność pożytku publicznego często dokonują darowizn na rzecz innych instytucji i osób fizycznych. Należy przy tym pamiętać, że zakres opodatkowania VAT nie jest ograniczony do transakcji odpłatnych. Zgodnie z art. 7 ust. 2 Ustawy, za dostawę towarów uznaje się również nieodpłatne przekazanie towarów i nieodpłatne świadczenie usług. Rozszerzenie ustępu wyjaśnia, że opodatkowane są wszystkie darowizny towarów i materiałów, od których przysługiwało odliczenie podatku, a także nieodpłatne przekazanie towarów i usług na własne potrzeby lub potrzeby pracowników.

Wyjątkiem od w/w przepisów są tzw. próbki i prezenty o niskiej wartości. W ramach promocji podatnik może przekazywać podmiotom trzecim próbki o wartości do 20 zł lub prezenty o wartości do 100 zł nie opodatkowując dokonania tego działania. Należy zaznaczyć, że przy przekazaniu prezentów obowiązuje limit roczny przypadający na 1 osobę, który jednostka musi monitorować.[1]

Istotnym aspektem dotyczącym organizacji pozarządowych jest również opodatkowanie dotacji i grantów. Większość środków otrzymanych z tych źródeł związanych jest z realizacją zadań publicznych będzie nieobjęta opodatkowania. Podobnie należy potraktować różne dotacje podmiotowe, których celem jest wsparcie jednostki gospodarczej. O tym, czy dana subwencja będzie podlegała opodatkowaniu decyduje jej wpływ na cenę. Jak stwierdził WSA w Poznaniu: “Otrzymanie dotacji nie jest odrębną czynnością opodatkowaną, gdyż dotacja, w razie spełnienia warunków przez prawo opisanych, podlega opodatkowaniu jako składnik ceny czynności, z którą ta dotacja jest związana. Przepis art. 29a ust. 1 u.p.t.u. odróżnia należność z tytułu odpłatnego świadczenia usług od otrzymanej dotacji na wykonanie określonych zadań. Dotacja podlega opodatkowaniu jedynie jako składnik ceny czynności, z którą jest związana (dostawa, usługa) i jedynie wówczas, gdy bezpośrednio wpływa na cenę dostawy lub usługi. Jeśli tak jest, to podlega opodatkowaniu według zasad przewidzianych dla opodatkowania związanej z nią dostawy lub usługi.”[2] Jeżeli dotacja wpływa zatem na ceny towarów i usług świadczonych przez NGO, to cała jej kwota zostanie jako składnik sprzedaży.

Organizacje muszą zatem pamiętać, że będąc czynnymi podatnikami VAT zobowiązane są do każdorazowej identyfikacji obowiązku podatkowego przy prowadzeniu zarówno działalności odpłatnej jak i nieodpłatnej.

[1] Art. 7 ust. 2 Ustawy o Podatku od Towarów i Usług, Dz. U. 2004 Nr 54 poz. 535

[2] I SA/Op 473/17 31.01.2018

Zwolnienie nie zawsze przysługuje

Przystępując do prowadzenia nowo otwartej działalności, podatnicy najczęściej powołują się na art. 113 Ustawy o VAT, który gwarantuje małym podmiotom możliwość korzystania ze zwolnienia podmiotowego ze względu na nieprzekroczenie limitu obrotu. Limit ten wynosi 200.000 zł w ciągu roku i liczony jest od kwoty netto sprzedaży. Do wartości tej zgodnie z ust. 2 niniejszego artykułu nie wliczamy niektórych transakcji międzynarodowych (WDT, WSTO, SOTI) i transakcji zwolnionych przedmiotowo na podstawie art. 43 ust. 1 Ustawy z wyjątkiem usług, o których mowa w art. 43 ust. 1 pkt 7, 12 i 38-41, i usług ubezpieczeniowych. W/w usług podlegających wyjątkowi nie wliczamy jeżeli są one tzw. transakcjami pomocniczymi. Definicja transakcji pomocniczych nie jest w Ustawie określona wprost. Należy przez nie rozumieć transakcje, które nie mają ścisłego związku z prowadzoną działalnością, ich udział w obrocie jest nieznaczny i podatnik może z nich zrezygnować bez istotnego uszczerbku na wyniku z działalności. Przykładowo, globalne NGO prowadzące działania wolontariackie z zakresu ratowania i ochrony zdrowia ludności może prowadzić transakcje z zakresu finansowania podmiotów trzecich w postaci pożyczek. Jeżeli to finansowanie jest okazjonalne, nieistotne finansowo i niepowiązane z działalnością operacyjną, to nie należy go wliczać do limitu zwolnienia. Gdyby jednak to finansowanie wiązało się z, kontynuując wcześniejszy przykład, wsparciem ofiar katastrof naturalnych, należałoby uznać że mieści się to w działalności operacyjnej i należy je w liczyć do limitu zwolnienia.

Ze zwolnienia nie można jednak skorzystać gdy jednostka dokonuje czynności określonych w ust. 13 artykułu 113. Dotyczy to przede wszystkim dostaw towarów i usług wrażliwych. Z listy wymienionej w w/w ustępie najistotniejsze są usługi doradztwa, które często są przedmiotem działalności organizacji pozarządowych. Organizacje świadczące usługi doradztwa, za wyjątkiem doradztwa związanego z rolnictwem, nie mogą stosować zwolnienia podmiotowego z podatku. Należy pamiętać, że oprócz prawidłowego rozpoznania typu transakcji jednostki są również zobowiązane do monitorowania kwoty obrotu w ciągu roku i rejestracji jako podatnik czynny przy przekroczeniu limitu. Pierwsza transakcja powyżej 200.000,00 zł obrotu jest od razu opodatkowana.

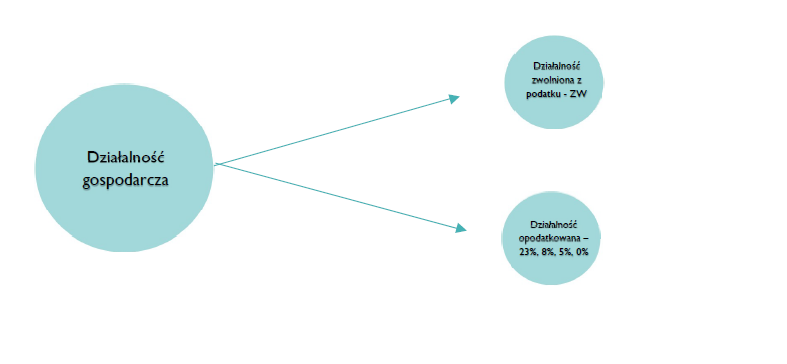

Innym typem zwolnienia jest zwolnienie przedmiotowe, które reguluje art. 43 Ustawy. Ust. 1 art. 43 zawiera listę obszarów działalności obligatoryjnie wyłączonych z opodatkowania VAT. Oznacza to, że podatnik nie może naliczyć podatku od świadczenia usług i dostaw towarów wymienionych w art. 43. Zwolnienie przedmiotowe obowiązuje niezależnie od wysokości obrotu ustalanego na potrzeby zwolnienia podmiotowego z tytułu art. 113 Ustawy i nie ma ograniczeń materialnych ani czasowych. Zwolnienie to należy rozpoznawać odrębnie dla każdego typu towaru i usługi.

Artykuł 43 zawiera szeroki pakiet zwolnień liczący 41 punktów z rozszerzeniami. Dla organizacji pozarządowych najważniejsze będą następujące zwolnienia:

a) są one konieczne do organizowania i uprawiania sportu lub organizowania wychowania fizycznego i uczestniczenia w nim,

b) świadczący te usługi nie są nastawieni na osiąganie zysków,

c) są one świadczone na rzecz osób uprawiających sport lub uczestniczących w wychowaniu fizycznym

a) regionalne ośrodki polityki społecznej, powiatowe centra pomocy rodzinie, ośrodki pomocy społecznej, centra usług społecznych, rodzinne domy pomocy, ośrodki wsparcia i ośrodki interwencji kryzysowej,

b) wpisane do rejestru prowadzonego przez wojewodę:

– domy pomocy społecznej prowadzone przez podmioty posiadające zezwolenie wojewody,

– placówki opiekuńczo-wychowawcze i ośrodki adopcyjno-opiekuńcze,

c) placówki specjalistycznego poradnictwa,

d) inne niż wymienione w lit. a-c placówki zapewniające całodobową opiekę osobom niepełnosprawnym, przewlekle chorym lub osobom w podeszłym wieku na podstawie zezwolenia wojewody, wpisane do rejestru prowadzonego przez wojewodę,

e) specjalistyczne ośrodki wsparcia dla ofiar przemocy w rodzinie, pod określonymi warunkami.

usługi pomocy społecznej w rozumieniu przepisów o pomocy społecznej oraz usługi określone w przepisach o przeciwdziałaniu przemocy w rodzinie, a także dostawę towarów i świadczenie usług ściśle z tymi usługami związane, na rzecz beneficjenta tej pomocy, wykonywane przez:

usługi opieki nad osobami niepełnosprawnymi, przewlekle chorymi lub osobami w podeszłym wieku, świadczone w miejscu ich zamieszkania przez podmioty inne niż wymienione w pkt 22, oraz dostawę towarów ściśle z tymi usługami związaną;

usługi nauczania języków obcych oraz dostawę towarów i świadczenie usług ściśle z tymi usługami związane;

usługi oraz dostawę towarów ściśle z tymi usługami związaną, realizowane przez organizacje powołane do realizacji celów o charakterze politycznym, związkowym, patriotycznym, filozoficznym, filantropijnym lub obywatelskim, w zakresie interesu zbiorowego swoich członków, wykonywane na rzecz ich członków w zamian za składki, których wysokość i zasady ustalania wynikają z przepisów statutowych tych podmiotów, pod warunkiem że podmioty te nie są nastawione na osiąganie zysków, jeżeli zwolnienie nie spowoduje naruszenia warunków konkurencji. W skład tego punktu wchodzą między innymi składki członkowskie.

usługi ściśle związane ze sportem lub wychowaniem fizycznym świadczone przez kluby sportowe, związki sportowe oraz związki stowarzyszeń i innych osób prawnych, których celem statutowym jest działalność na rzecz rozwoju i upowszechniania sportu, pod warunkiem że:

usługi kulturalne świadczone podmioty prawa publicznego lub inne podmioty uznane na podstawie odrębnych przepisów za instytucje o charakterze kulturalnym lub wpisane do rejestru instytucji kultury, prowadzonego przez organizatora będącego podmiotem tworzącym instytucje kultury w rozumieniu przepisów o organizowaniu i prowadzeniu działalności kulturalnej, oraz dostawę towarów ściśle z tymi usługami związaną. Aby skorzystać z tego zwolnienia podmiot musi być wpisany na listę instytucji kultury.

Konsekwencje korzystania ze zwolnienia

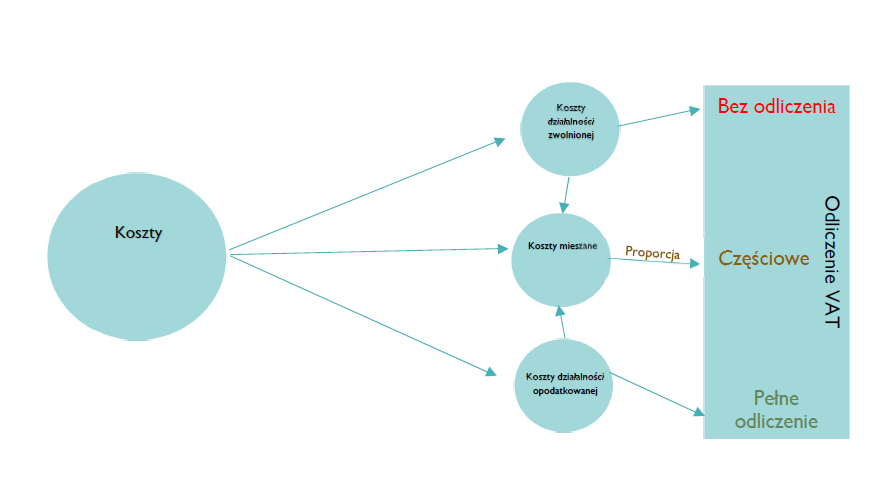

Podatnik korzystający ze zwolnienia z art. 113 ust. 1 i 9 Ustawy nie będzie mógł odliczać podatku naliczonego od wszystkich nabytych dóbr i usług[1]. Należy jednak zaznaczyć, że podatnik korzystający z jednego lub kilku zwolnień przedmiotowych również będzie miał ograniczoną możliwość odliczenia tego podatku. Ustawodawca zakazuje odliczeń z nabyć związanych bezpośrednio z działalnością zwolnioną z opodatkowania. Jeżeli zatem organizacja prowadząca działalność w zakresie nauki języków obcych jest czynnym podatnikiem VAT i ponosi koszty identyfikowane jako przeznaczone na działalność zwolnioną przedmiotowo, nie będzie mogła odliczyć podatku od tych kosztów. W przypadku, gdy podmiot nie ma możliwości jednoznacznej identyfikacji kosztów i przypisania ich do typu działalności, konieczne jest zastosowania odpowiedniej proporcji odliczenia. Art. 90 ust. 2 Ustawy stwierdza, że: „Jeżeli nie jest możliwe wyodrębnienie całości lub części kwot, o których mowa w ust. 1, podatnik może pomniejszyć kwotę podatku należnego o taką część kwoty podatku naliczonego, którą można proporcjonalnie przypisać czynnościom, w stosunku do których podatnikowi przysługuje prawo do obniżenia kwoty podatku należnego, z zastrzeżeniem ust. 10.” Proporcję odliczenia ustala się na podstawie rzeczywiście dokonanego lub planowanego obrotu. Jeżeli podatnik rozpoczyna działalność lub obrót z działalności objętej podatkiem, zarówno opodatkowanych jak i zwolnionych nie przekroczył 30 tys. zł, to ustala proporcję na podstawie prognozy obrotu wniesionej do protokołu w odpowiednim urzędzie skarbowym. Stosunek obrotu z działalności opodatkowanej do obrotu ogółem będzie określał wielkość proporcji i zamknie się w przedziale 0% - 100 %. Jeżeli proporcja nie przekracza 2% lub przekracza 98% można odstąpić od jej ustalenia i przyjąć odpowiednio, że cała działalność podatnika jest zwolniona lub cała działalność jest opodatkowana.

Aby zilustrować jak działa proporcja odliczenia warto posłużyć się przykładem. Kontynuując wcześniejsze rozważania na temat organizacji prowadzącej szkołę językową, możemy założyć, że organizacja ta postanowiła rozszerzyć swoją działalność o sprzedaż szkoleń profesjonalnych nieobjętych zwolnieniem (zwolnienie dla szkoleń profesjonalnych może wystąpić, jeżeli organizacja jest wpisana na np. listę placówek doskonalenia zawodowego i oświatowych). Organizacja zakłada, że sprzedaż z tytułu szkoleń profesjonalnych wyniesie 300 tys. zł i będzie stanowiła 40% planowanego obrotu ogółem. W tym przypadku NGO składa swoje założenia do protokołu naczelnika odpowiedniego urzędu skarbowego. Przy następnych zakupach jednostka musi rozpoznać koszty mieszane, czyli takie które nie są możliwe do przypisania do jednego typu działalności. Najczęściej takimi kosztami są stałe koszty zarządu czy sprzedaży. Po rozpoznaniu tych kosztów jednostka musi zastosować proporcję odliczenia i wykazać faktury według tej proporcji w JPK. Jeżeli zatem NGO nabyło usługi, których nie może jednoznacznie przypisać o wartości netto 1.000 zł (VAT 23), to kwota VAT podlegająca odliczeniu wyniesie tylko 92 zł (40% * 230). Efektywny koszt usługi to zatem 1.138 zł.

Oprócz proporcji odliczenia, ustawodawca zakłada również szczególne kwoty odliczeń w przypadku użytkowania samochodów osobowych. Ustawodawca w art. 86a określa wprost, że podatnikom przysługuje możliwość odliczenia tylko 50% kwoty podatku w przypadku kosztów związanych z samochodami osobowymi. Wyjątkiem od tej reguły są samochody zarejestrowane w urzędzie skarbowym (druk VAT-26), których koszty po spełnieniu wymagań formalnych (kilometrówka, regulamin korzystania, parking chroniony itp.) mogą korzystać z pełnego odliczenia podatku. Kluczowe jest jednak zrozumienie, że 50% odliczenia traktowane jest jako podstawowa stawka w przypadku proporcji odliczenia. Oznacza to, że podatnik wykorzystujący samochody osobowe będzie zmuszony do naniesienia korekty wynikającej z proporcji, a przez to zmniejszenia kwoty podatku podlegającego odliczeniu. Kontynuując poprzedni przykład, NGO będzie mogło odliczyć tylko 20% (50% * 40%) podatku z wydatków poniesionych na samochód osobowy.

[1] Art. 86 Ustawy o Podatku od Towarów i Usług, Dz. U. 2004 Nr 54 poz. 535

Działalność statutowa a podatek VAT

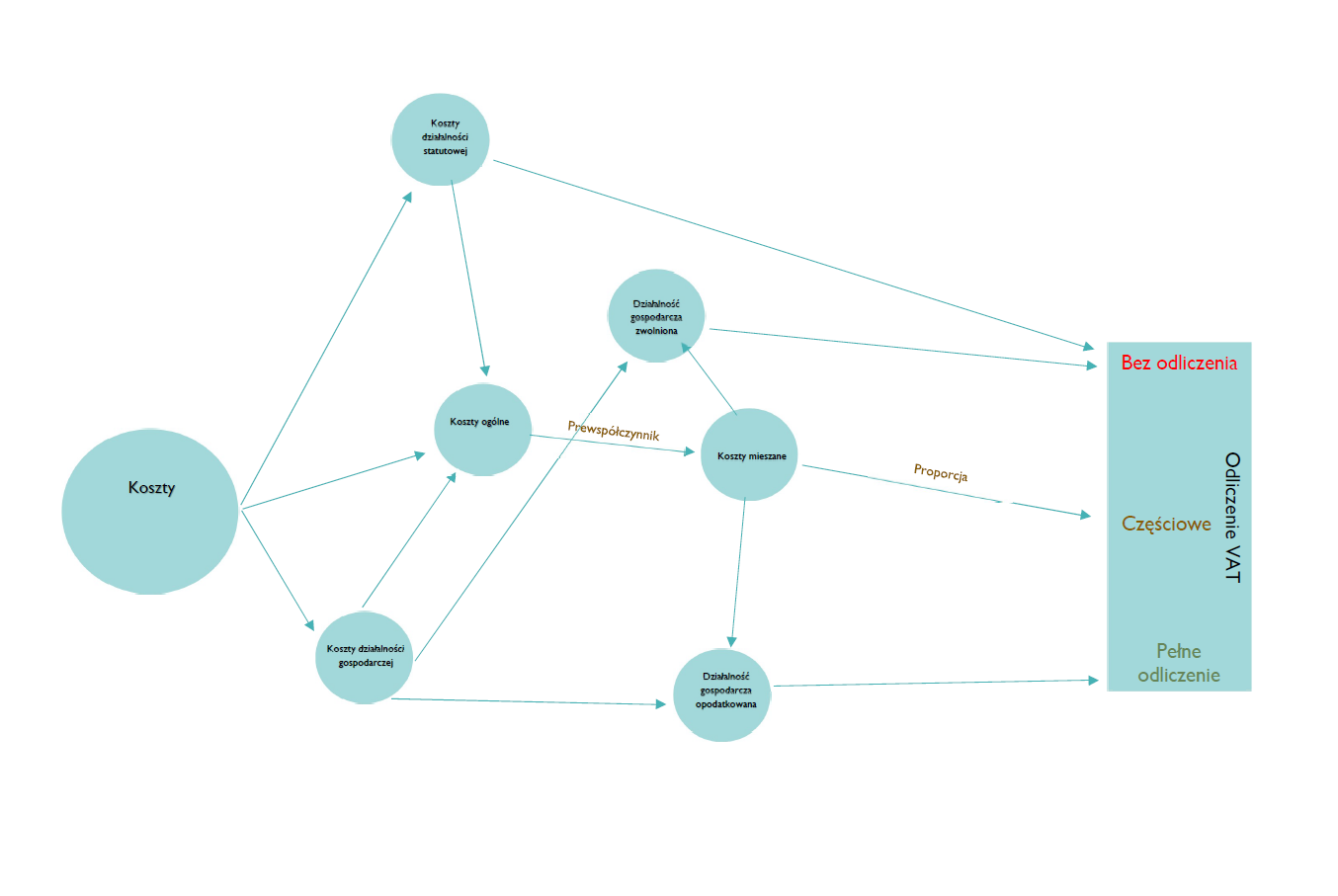

Oprócz dostaw towarów i usług będących przedmiotem opodatkowania VAT, organizacje pozarządowe realizują również cele statutowe do jakich zostały powołane. Realizacja tych celów niejednokrotnie związana jest z działalnością gospodarczą rozumianą na potrzeby Ustawy o PTU. Jednakże, częściej mamy do czynienia z sytuacją gdy ta działalność jest tylko elementem szerszych czynności statutowych. Tym samym, organizacje pozarządowe pozyskują środki nierozpoznawane przez Ustawę jako środki pochodzące z działalności gospodarczej, a co za tym idzie niepodlegające podatkowi. Do tych środków możemy zaliczyć przede wszystkim darowizny na cele statutowe, składki członkowskie czy dotacje na realizację zadania publicznego. Wymusza to na organizacjach rozpoznanie tzw. prewspółczynnika, który określa możliwość odliczenia podatku na poziomie kosztów ogólnych organizacji. Zastosowanie tego narzędzia wynika z faktu, że organizacja nie może odliczać podatku od nakładów poniesionych na działalność nieobjętą podatkiem (w tym przypadku statutową).

Na potrzeby prewspółczynnika należy rozróżnić pojęcie kosztów ogólnych od kosztów mieszanych, które zostało wykorzystane we wcześniejszym punkcie. Koszty ogólne to takie, które zostają poniesione na działania całej organizacji i nie mogą być jednoznacznie przypisane do działalności statutowej i gospodarczej. We wspomnianych wcześniej kosztach mieszanych występuje podział na działalność gospodarczą opodatkowaną i zwolnioną z opodatkowania.

W przypadku prewspółczynnika podatnik ma większą swobodę w ustalaniu jego wartości. Dozwolone metody zostały opisane w art. 86 ust 2a-h Ustawy. Podstawowa zasada określona w ust. 2a wskazuje, że podatnik powinien dostosować sposób ustalania prewspółczynnika do specyfiki swojej działalności. Prrzykładowo, dla budynku przeznaczonego na potrzeby statutowe organizacji, a także wynajmowanego odpłatnie innym podmiotom właściwą metodą ustalania prewspółczynnika może być klucz czasowy. Niestety, w przypadku sporu podatnika z administracją skarbową ta druga najczęściej przekonuje podatnika do stosowania klucza przychodowego lub kosztowego, które niejednokrotnie są mniej korzystne i racjonalne niż klucz dopasowany do specyfiki działalności. Obliczenie odpowiedniego prewspółczynnika jest podstawą do ustalenia dalszych proporcji odliczeń na poziomie organizacji.

Podsumowanie

Działania i wiedza w zakresie opodatkowania VAT w organizacjach pozarządowych nadal pozostają zaniedbane. NGO często żyją w przeświadczeniu całkowitej neutralności podatkowej na gruncie CIT i VAT oraz zwolnień z całego zakresu działalności. Ta podatkowa tabula rasa jest niejednokrotnie skutkiem nieodpowiedniego przygotowania kierownictwa organizacji do jej prowadzenia. Należy zatem dołożyć starań w informowaniu i edukowaniu organizacji niekomercyjnych w zakresie opodatkowania. Co za tym idzie, kluczowe jest właściwe rozpoznanie obowiązków podatkowych, ich źródeł i idących za nimi zagrożeń.

Podział kosztów ze względu na możliwość odliczenia

Autor/źródło: Autor

Wykorzystanie prewspółczynnika w ustalaniu obowiązku podatkowego VAT

Autor/źródło: Autor

Typy działalności NGO na potrzeby VAT

Autor/źródło: Autor

Wykorzystanie proporcji w ustalaniu obowiązku podatkowego VAT

Autor/źródło: Autor

Dodaj informację do portalu ngo.pl!

Czekamy na Twój artykuł, komentarz, wywiad czy relację. Dotrzyj ze swoją informacją do tysięcy osób, które czytają ngo.pl.

-

●Dorota Setniewska, ngo.pl

-

●Anna Mucha, Stowarzyszenie MOST

-

●Anna Mucha, Stowarzyszenie MOST

-

●Iwona Danilewicz